안녕하세요, 알아두면 도움이 되는 금융이야기 패스입니다. 지난 9월 공시은행별 주택담보대출, 전세대출 금리에 이어 이번 글에서는 은행별 신용대출 금리를 업데이트 해보고자 합니다. 전월 공시금리와 비교하여 글을 읽고 싶으신 분은 아래 링크를 통해 8월 공시신용대출 금리를 확인하실 수 있습니다. 안녕하세요, 알아두면 도움이 되는 금융이야기 패스입니다. 지난 9월 공시은행별 주택담보대출, 전세대출 금리에 이어 이번 글에서는 은행별 신용대출 금리를 업데이트 해보고자 합니다. 전월 공시금리와 비교하여 글을 읽고 싶으신 분은 아래 링크를 통해 8월 공시신용대출 금리를 확인하실 수 있습니다.

(8월 공시) 특수, 시중은행 신용대출 금리비교 및 전망 안녕하세요 알아두면 도움이 되는 금융이야기 패스입니다. 지난 8월 공시 은행별 주택담보대출, 전세대출 금리… blog.naver.com (8월 공시) 특수, 시중은행 신용대출 금리 비교 및 전망 안녕하세요 알아두면 도움이 되는 금융이야기 패스입니다. 지난 8월 공시 은행별 주택담보대출, 전세대출 금리…blog.naver.com

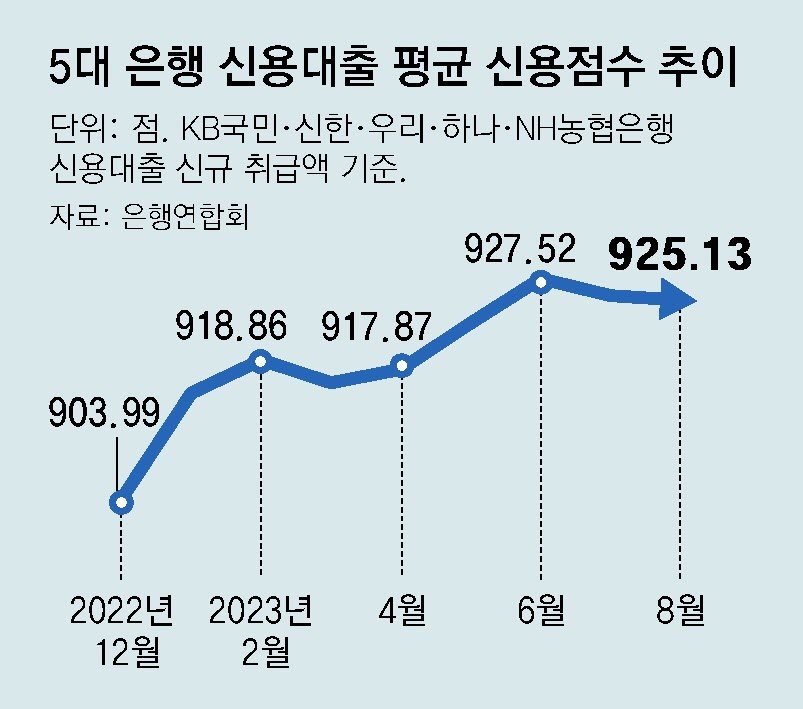

지난 9월 공시된 은행별 대출금리는 전월인 8월에 신규로 대출받은 금액에 대한 평균금리이며, 조건에 따라 같은 은행이더라도 최종 대출금리에 차이가 발생할 수 있음을 염두에 두고 참고해 주시면 감사하겠습니다. 또 9월 공시금리가 현재 금리와 차이가 날 수 있어 무슨 의미가 있는지 생각할 수도 있지만, 해당 공시금리 비교를 통해 어떤 은행이 대출에 적극적인지 미리 파악함으로써 향후 어느 은행에서 대출을 받을지 고려하는 데 활용할 수 있습니다. 신용점수 구간별 특수&시중은행 일반신용대출 금리 지난 9월 공시된 은행별 대출금리는 전월인 8월에 신규로 대출받은 금액에 대한 평균금리이며, 조건에 따라 같은 은행이더라도 최종 대출금리에 차이가 발생할 수 있음을 염두에 두고 참고해 주시면 감사하겠습니다. 또 9월 공시금리가 현재 금리와 차이가 날 수 있어 무슨 의미가 있는지 생각할 수도 있지만, 해당 공시금리 비교를 통해 어떤 은행이 대출에 적극적인지 미리 파악함으로써 향후 어느 은행에서 대출을 받을지 고려하는 데 활용할 수 있습니다. 신용점수 구간별 특수&시중은행 일반신용대출 금리

인기글

![[분당점] 125cc미만 스쿠터추천!/ NMAX125/ PCX125/ BENLY110/ SUPER CUB 110/ 엘앤비스퀘어추천! 프로모션 진행 중/즉시 출고 가능!](https://motolavo.cdn3.cafe24.com/125scooter_29.jpg "[분당점] 125cc미만 스쿠터추천!/ NMAX125/ PCX125/ BENLY110/ SUPER CUB 110/ 엘앤비스퀘어추천! 프로모션 진행 중/즉시 출고 가능!")

")

먼저 특수은행을 비롯한 시중은행의 신용점수별 신용대출 금리 비교입니다. 이번 공시로 은행의 평균 대출금리는 대체로 내린 것으로 나타났는데. 특수은행의 평균 대출금리는 전월 5.07%~5.44%에서 5.00%~5.34%로 상단과 하단 금리 모두 내렸고, 시중은행의 평균 대출금리 또한 전월 5.05%~6.80%에서 4.93%~6.51%로 모두 내려간 것을 확인할 수 있었습니다. 개별 은행별로 봐도 마치 함께 짠 것처럼 0.1~0.2%p 이내에서만 금리가 조정된 점이 눈에 띄었는데요. SC제일은행의 경우 0.3% 가까이 금리가 떨어졌지만 다른 특수은행이나 시중은행에 비해 항상 금리가 크게 높게 형성돼 있기 때문에 큰 의미를 부여하기는 어렵습니다. 금리구간별 특수&시중은행 일반신용대출 비중 먼저 특수은행을 비롯한 시중은행의 신용점수별 신용대출 금리 비교입니다. 이번 공시로 은행의 평균 대출금리는 대체로 내린 것으로 나타났는데. 특수은행의 평균 대출금리는 전월 5.07%~5.44%에서 5.00%~5.34%로 상단과 하단 금리 모두 내렸고, 시중은행의 평균 대출금리 또한 전월 5.05%~6.80%에서 4.93%~6.51%로 모두 내려간 것을 확인할 수 있었습니다. 개별 은행별로 봐도 마치 함께 짠 것처럼 0.1~0.2%p 이내에서만 금리가 조정된 점이 눈에 띄었는데요. SC제일은행의 경우 0.3% 가까이 금리가 떨어졌지만 다른 특수은행이나 시중은행에 비해 항상 금리가 크게 높게 형성돼 있기 때문에 큰 의미를 부여하기는 어렵습니다. 금리구간별 특수&시중은행 일반신용대출 비중

다음은 신용점수 구간별 금리 외에도 은행의 각 금리 구간별 대출 신규 취급 비중을 정리해봤습니다. 전반적으로 구간별 비중에 큰 변화는 없었지만 4~5% 미만 구간에서 붉은 음영의 무게중심이 좀 더 올라간 것으로 나타나 전반적인 신용대출 금리 하락을 확인할 수 있었습니다. 신용점수 구간별 특수 & 시중은행 일반신용한도대출(공통) 금리 다음은 신용점수 구간별 금리 외에도 은행의 각 금리 구간별 대출 신규 취급 비중을 정리해봤습니다. 전반적으로 구간별 비중에 큰 변화는 없었지만 4~5% 미만 구간에서 붉은 음영의 무게중심이 좀 더 올라간 것으로 나타나 전반적인 신용대출 금리 하락을 확인할 수 있었습니다. 신용점수 구간별 특수 & 시중은행 일반신용한도대출(공통) 금리

이어서 특수은행과 시중은행의 신용점수별 신용한도대출, 일명 마통금리를 비교 정리해봤습니다. 특수은행의 경우 전월 평균금리 5.39%~5.70%에서 5.36%~5.71%로 하단은 낮추고 상단은 올랐지만 두 변동폭 모두 미미한 수준이었고 시중은행은 전월 평균금리 4.83%~7.06%에서 4.76%~6.86%로 상단과 하단 모두 내려온 것을 확인할 수 있었습니다. 일반 신용대출과 마찬가지로 개별 은행별로 살펴보면 대부분 은행의 금리 변동 폭이 0.2%p 이내에서만 움직여 금리 변동에 큰 의미를 부여하기 어려운 결과로 보입니다. 금리구간별 특수&시중은행의 일반신용한도대출(마통) 비중 이어 특수은행과 시중은행의 신용점수별 신용한도대출, 일명 마통금리를 비교 정리해봤습니다. 특수은행의 경우 전월 평균금리 5.39%~5.70%에서 5.36%~5.71%로 하단은 낮추고 상단은 올랐지만 두 변동폭 모두 미미한 수준이었고 시중은행은 전월 평균금리 4.83%~7.06%에서 4.76%~6.86%로 상단과 하단 모두 내려온 것을 확인할 수 있었습니다. 일반 신용대출과 마찬가지로 개별 은행별로 살펴보면 대부분 은행의 금리 변동 폭이 0.2%p 이내에서만 움직여 금리 변동에 큰 의미를 부여하기 어려운 결과로 보입니다. 금리구간별 특수&시중은행 일반신용한도대출(마통) 비중https://news.nateimg.co.kr/orgImg/cz/2022/01/05/AMAWS5T5AVEURJIV4PQIYCBLCI.jpg

은행의 금리 구간별 신규 신용한도대출(공통) 취급 비중을 보면 전월과 마찬가지로 대부분의 은행이 5~6% 미만 구간대에서 신규 취급된 비중이 대부분을 차지하는데, 전월과 비교했을 때 시중은행에서는 4~5% 미만 신규 취급 비중이 좀 더 늘어난 것을 확인할 수 있었습니다. 특히 우리은행의 경우 전월 5~6% 미만 구간의 신규대출 비중이 절반 이상을 차지했지만 이번 공시에서는 4~5% 미만의 신규대출 비중이 절반을 넘어서면서 무게중심이 좀 더 낮은 금리로 이동했습니다 은행의 금리 구간별 신규 신용한도대출(공통) 취급 비중을 보면 전월과 마찬가지로 대부분의 은행이 5~6% 미만 구간대에서 신규 취급된 비중이 대부분을 차지하는데, 전월과 비교했을 때 시중은행에서는 4~5% 미만 신규 취급 비중이 좀 더 늘어난 것을 확인할 수 있었습니다. 특히 우리은행의 경우 전월 5~6% 미만 구간의 신규대출 비중이 절반 이상을 차지했지만 이번 공시에서는 4~5% 미만의 신규대출 비중이 절반을 넘어서면서 무게중심이 좀 더 낮은 금리로 이동했습니다

종합해 봤을 때 신용대출과 신용한도대출 모두 대부분의 은행이 0.1~0.2%p씩 금리를 내린 것으로 나타났는데. 시중은행과 특수은행 중 눈에 띄는 신용대출 정책의 변화가 나타난 곳은 이번 공시에서 확인되지 않았습니다. 주택담보대출 중심이긴 하지만 가계대출 총량을 관리하기 위해서는 신용대출 부문도 그냥 내버려둘 수 없기 때문에 금리 조정을 통한 공격적인 영업을 하는 것은 부담을 느낄 것으로 보입니다. 아무쪼록 당분간은 한도나 금리 측면에서 수요자에게 크게 우호적인 방향으로 움직일 가능성은 높지 않은 만큼 신용대출을 고려하시는 분들이라면 미리 참고할 필요가 있습니다 종합해 봤을 때 신용대출과 신용한도대출 모두 대부분의 은행이 0.1~0.2%p씩 금리를 내린 것으로 나타났는데. 시중은행과 특수은행 중 눈에 띄는 신용대출 정책의 변화가 나타난 곳은 이번 공시에서 확인되지 않았습니다. 주택담보대출 중심이긴 하지만 가계대출 총량을 관리하기 위해서는 신용대출 부문도 그냥 내버려둘 수 없기 때문에 금리 조정을 통한 공격적인 영업을 하는 것은 부담을 느낄 것으로 보입니다. 아무쪼록 당분간은 한도나 금리 측면에서 수요자에게 크게 우호적인 방향으로 움직일 가능성은 높지 않은 만큼 신용대출을 고려하시는 분들이라면 미리 참고할 필요가 있습니다

신용대출과 신용한도대출은 준거금리로 금융채(은행채), 3개월(변동), 6개월(변동), 1년(고정) 금리를 활용하는 경우가 많은데요. 3개월 만기 금융채 금리는 9월 평균 3.47%, 6개월 만기는 평균 3.42%, 1년 만기는 3.26%를 기록해 3개월을 제외한 나머지 구간에서 금리가 조금씩 내린 것으로 나타났습니다. 따라서 이달 말 공시되는 대출금리는 보합 또는 소폭 하락이 예상됩니다. 다만 위에서도 언급했듯이 가계부채 증가 억제 정책의 일환으로 주택담보대출과 전세대출뿐만 아니라 신용대출까지 조이고 있는 형국이어서 시장금리 하락과는 무관하게 당분간 대출금리는 크게 떨어지지 않을 가능성도 배제할 수 없어 보입니다. 그러나 미국은 지난 9월 50bp 인하를 단행한 데다 내년까지 여러 차례의 기준금리 인하를 이어갈 것으로 예상되고, 국내 또한 내년까지 2~3차례 이상의 기준금리 인하가 예상되고 있기 때문에 인위적으로 대출금리를 올리는 데도 한계가 있을 수밖에 없을 것으로 보고 있습니다. 은행이 가산금리를 높이더라도 기준금리를 인하하면 신용대출의 준거금리가 크게 떨어질 수밖에 없기 때문에 신용대출을 지금 받아야 하는 분들이라면 금리 갱신 주기가 짧은 대출을 중심으로 찾아보는 것이 현명한 선택이 됩니다. 이상 이번 글에서는 특수, 시중은행의 8월 신용대출 공시금리를 한 번에 비교해봤습니다. 내용이 도움이 되었다면 아래 공감 버튼을 클릭해 주시고, 이웃을 추가하면 예금이나 대출 등 금융정보를 손쉽게 업데이트 받을 수 있습니다. 감사합니다。 신용대출과 신용한도대출은 준거금리로 금융채(은행채), 3개월(변동), 6개월(변동), 1년(고정) 금리를 활용하는 경우가 많은데요. 3개월 만기 금융채 금리는 9월 평균 3.47%, 6개월 만기는 평균 3.42%, 1년 만기는 3.26%를 기록해 3개월을 제외한 나머지 구간에서 금리가 조금씩 내린 것으로 나타났습니다. 따라서 이달 말 공시되는 대출금리는 보합 또는 소폭 하락이 예상됩니다. 다만 위에서도 언급했듯이 가계부채 증가 억제 정책의 일환으로 주택담보대출과 전세대출뿐만 아니라 신용대출까지 조이고 있는 형국이어서 시장금리 하락과는 무관하게 당분간 대출금리는 크게 떨어지지 않을 가능성도 배제할 수 없어 보입니다. 그러나 미국은 지난 9월 50bp 인하를 단행한 데다 내년까지 여러 차례의 기준금리 인하를 이어갈 것으로 예상되고, 국내 또한 내년까지 2~3차례 이상의 기준금리 인하가 예상되고 있기 때문에 인위적으로 대출금리를 올리는 데도 한계가 있을 수밖에 없을 것으로 보고 있습니다. 은행이 가산금리를 높이더라도 기준금리를 인하하면 신용대출의 준거금리가 크게 떨어질 수밖에 없기 때문에 신용대출을 지금 받아야 하는 분들이라면 금리 갱신 주기가 짧은 대출을 중심으로 찾아보는 것이 현명한 선택이 됩니다. 이상 이번 글에서는 특수, 시중은행의 8월 신용대출 공시금리를 한 번에 비교해봤습니다. 내용이 도움이 되었다면 아래 공감 버튼을 클릭해 주시고, 이웃을 추가하면 예금이나 대출 등 금융정보를 손쉽게 업데이트 받을 수 있습니다. 감사합니다。

(9월 공시) 은행별 주택담보대출 금리 비교 및 전망 안녕하세요. 알아두면 도움이 되는 금융이야기 패스입니다. 어제 9월 은행별 대출금리 공시가 올라온 만큼 이번… blog.naver.com (9월 공시) 은행별 주택담보대출 금리 비교 및 전망 안녕하세요. 알아두면 도움이 되는 금융이야기 패스입니다. 어제 9월 은행별 대출금리 공시가 올라온 만큼 이번에… blog.naver.com

(9월 공시) 은행별 전세대출 금리비교 및 전망 안녕하세요 알아두면 도움이 되는 금융이야기 패스입니다. 지난 9월 공시 은행별 주택담보대출 금리에 이어… blog.naver.com (9월 공시) 은행별 전세대출 금리 비교 및 전망 안녕하세요 알아두면 도움이 되는 금융이야기 패스입니다. 지난 9월 공시은행별 주택담보대출 금리에 이어…blog.naver.com